La curva J y la distribución de retornos en la inversión en startups

Categorías: Akademia

cursosstartups

¿Sabes cómo invertir bien en startups? Aprende de los mejores business angels, analistas y VCs de España. Echa un vistazo a nuestro curso online de inversión en startups.

¿Cómo puede ayudarnos el modelo de la curva J a comprender la distribución de retornos de inversiones? ¿Qué elementos es necesario contemplar a la hora de embarcarse en el mundo de la inversión de startups?

Existen 3 elementos fundamentales en cuanto a la obtención de retornos y que trataremos en este post:

- ¿Qué esperar de la inversión en startups?

- ¿Y que hay de la distribución de los resultados de las inversiones realizadas?

- La curva J de los retornos

1. ¿Qué esperar de la inversión en startups?

El plazo medio de retorno

Uno de los elementos que el inversor ha de conocer en cuanto a la rentabilidad de su inversión, es el plazo medio de retorno. Desde que el inversor invierte, que no es necesariamente desde que la compañía se crea, hasta que la compañía se vende, existe un plazo de entre 5 y 7 años.

Resulta interesante matizar que, normalmente, en países europeos como UK o Alemania, este plazo se acerca más a los 5 años pero en el caso de nuestro país, un país con menor liquidez, nos situamos más cerca de los 7 años hasta el exit.

No obstante, cada vez más hay actores, desde las grandes empresas hasta competidores internacionales, que están comprando startups españolas, lo que lleva a una progresiva reducción del tiempo hasta el exit en el ecosistema español.

La tasa de fracaso

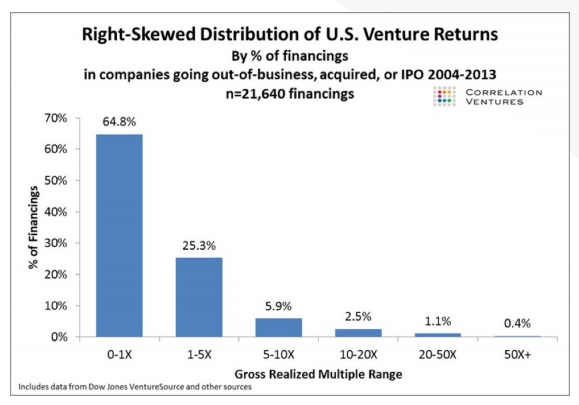

La tasa de fracaso de las startups se sitúa en torno al 80-90% desde la óptica del inversor. Pero… ¿quiere decir esto que de 10 compañías en las que se invierta sólo 1 ó 2 tendrán éxito? La respuesta que damos desde Startupxplore es clara, NO.

Esto quiere decir que durante el plazo de inversión, puede ser que 4 ó 5 compañías cierren. De las restantes, es posible que en torno a 3 permitan al inversor únicamente recuperar el capital invertido (1x como múltiplo), lo que realmente supone un coste de oportunidad importante puesto que los recursos que se podrían haber invertido en otra causa, pero se han invertido en esa startup sin obtener ninguna plusvalía.

Fuente: Curso de inversión en startups, de Startupxplore

No obstante, es necesario recordar que lo anterior no quiere decir que esas compañías no sean capaces de generar beneficios ni valor para la sociedad, sino que no son compañías exitosas desde la óptica del inversor.

También habitualmente habrá una startup que tenga un exit o venta con un múltiplo de 3 ó 4 veces lo invertido (3-4x)… un buen retorno pero no lo suficientemente bueno si se compara con el riesgo de todo el portfolio.

Por último lo habitual es que, si se ha diversificado correctamente, habrá una empresa que permita por sí misma cubrir las inversiones fallidas y que ofrezca un retorno >10x.

Esperanza de obtener un plus de rentabilidad

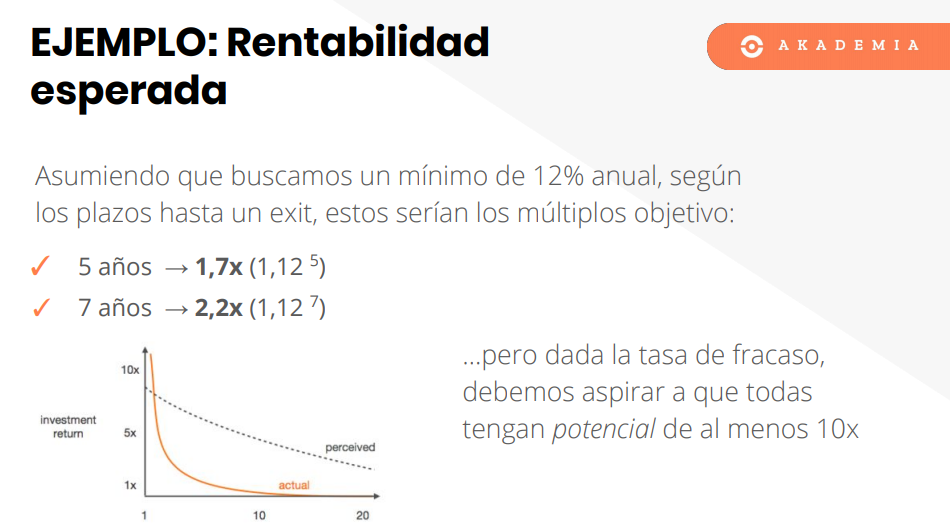

Una vez conocemos la tasa de fracaso, es el momento de cuestionarse qué tasa mínima de rentabilidad debería esperar un inversor en startups. En el mundo del venture capital la tasa esperada habitual de rentabilidad incluye un plus por el riesgo, y se sitúa en torno al 8-12% anual para la cartera de inversión.

Un ejemplo práctico de rentabilidad esperada sería el siguiente:

Tomando así como referencia el ejemplo anterior, si el inversor espera que la empresa se venda en una media de 5 años (es decir, si desde que se invierte hasta que se liquida la cartera de inversión pasan 5 años), el múltiplo esperado debería ser de 1,7x para cada empresa (asumiendo que todas tuvieran éxito, cosa que no sucede).

El método de cálculo es muy sencillo, se debe pensar el múltiplo anual esperado, que en este caso es un 12% (1,12), y se eleva al número de años para hacer líquida la inversión.

El problema de este modelo es que asumimos que teóricamente, si hemos invertido en 10 compañías, las 10 se venden y otorgan 1,7x sobre el dinero invertido (en el caso de los 5 años) o 2,2x (en el caso de los 7 años).

Esta es la teoría, pero en la práctica, como se ha comentado con anterioridad, el transcurso de los hechos es bien distinto dadas las tasas de fracaso reales de las startups: de las 10 compañías, lo normal es que 5 de las compañías cierren, 3 no ofrezcan retornos relevantes y por tanto 1 ó 2 sean las que den las buscadas plusvalías.

Por todo ello, el inversor debe aspirar a que cada una de sus inversiones tenga el potencial de multiplicar al menos x10 su valoración en un plazo de 5 a 7 años.

2. La distribución de resultados

¿Y qué hay de la distribución de los resultados de las inversiones realizadas?

En la vida normal, la distribución de los resultados de la mayoría de decisiones (como las notas de un examen) sigue la famosa campana de Gauss (distribución normal, donde los resultados se agrupan en el centro de la curva)… y los resultados que presentan peor y mejor rendimiento en los extremos.

Este ejemplo se puede ilustrar por tanto con la famosa campana de Gauss que se ve en la imagen:

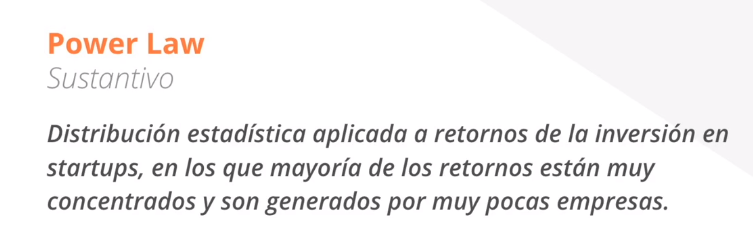

Contrariamente, en el mundo del Venture Capital la distribución que mejor representa cómo se producen los resultados de las inversiones es la Power Law y no la Campana de Gauss… algo que aunque intelectualmente podamos entender a menudo es difícil de interiorizar. El concepto de la Power Law se define como sigue:

Los resultados no disminuyen de forma homogénea sino de forma potencial. Es decir, si un inversor invierte en 30 compañías, habrá una de ellas que dará retorno que cubra todo lo invertido, la siguiente puede que de la mitad y así sucesivamente.

Esto es muy importante, dado que este no es un negocio en el que se pueda plantear la rentabilidad como una media de las inversiones realizadas, sino que de las compañías en las que se invierta, habrá 1 ó 2 que justificarán por sí mismas todo lo invertido… y el resto no tendrán relevancia significativa en la rentabilidad de nuestra cartera de inversiones.

La clave en este contexto es la diversificación y el dealflow. Este último término debe resultar familiar para la comprensión de todo lo explicado.

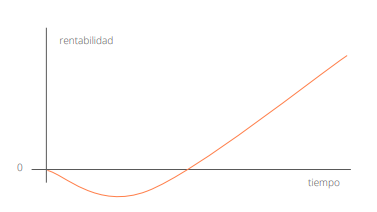

3. La curva J de los retornos

Para poder tener una correcta gestión de expectativas de lo que supone invertir en startups, es importante comprender que el retorno de las inversiones a lo largo del tiempo seguirá la forma típica de una J. Lo habitual es que las compañías que vayan a fracasar del portfolio lo harán antes que las que tendrán éxito, que a menudo necesitan más tiempo para madurar.

Como es bien sabido en el mundo de las startups, “los limones amargan antes mientras que a las perlas les cuesta más ver la luz”.

Es decir, lo normal es que en los primeros años la rentabilidad de nuestro portfolio de inversiones sea negativa, para ir creciendo poco a poco hasta (idealmente) una rentabilidad positiva al final del periodo de inversión.

Finalmente, es también esencial saber que a la hora de tomar decisiones se debe buscar siempre una asimetría y buscar por tanto oportunidades de enorme potencial crecimiento pero con capacidad suficiente de cubrir los riesgos asumidos.

El inversor puede conseguirlo de 2 formas:

- Generar opcionalidad invirtiendo en compañías con alto potencial y seguir apoyando a los top formers. Se invertirá en una pequeña participación en dicha compañía de potencial éxito para observar si ese potencial de la compañía se desarrollará o no. Sino se desarrolla, el inversor perderá únicamente lo invertido pero si por el contrario si que se desarrolla, es buena idea seguir apostando según va disminuyendo el riesgo.

- Cubrir nuestro riesgo de pérdidas con clausulado.

¿Qué te ha parecido? Espero que te haya gustado este artículo. Si tienes algún comentario puedes escribirnos aquí bajo o por Twitter.

Y si quieres conocer más sobre rentabilidad en la inversión en startups, te invito a que eches un vistazo a nuestro curso.