Peligros e implicaciones de una mala valoración

Categorías: Akademia

¿Sabes cómo invertir bien en startups? Aprende de los mejores business angels, analistas y VCs de España. Echa un vistazo a nuestro curso online de inversión en startups.

A menudo vemos inversores que no saben cómo valorar una startup y que cometen errores como entrar a una valoración demasiado alta o reducida; así cómo emprendedores que se ven perjudicados en el futuro por haber valorado mal su startup y haber marcado una valoración inferior o superior a la recomendable para la fase en la que se encontraban.

Los inversores deben quitarse la gorra de “voy a invertir a la valoración más reducida posible” y los emprendedores la de “voy a abrir ronda a una valoración desorbitada” porque esto, como norma, no es beneficioso ni para unos ni para otros. Entendamos la necesidad de coexistencia entre las partes y que, como en todo mercado, la oferta y la demanda tienen un punto de equilibrio (donde no debería intervenir la necesidad en perjuicio de unos o de otros).

Para que todos podamos entender mejor esta situación, vamos a repasar cuáles son las implicaciones de establecer una mala valoración.

Una mala valoración

Antes de entrar en materia, vamos a hacer un pequeño repaso sobre la valoración de startups con estas dos definiciones:

- Valoración PRE-MONEY: Es el equivalente a valoración a secas e indica cuánto dinero “vale” una startup antes de conseguir el dinero que busca (ojo con la diferencia entre valor y precio). Por ejemplo, si una startup busca 500K y el precio (sí, el precio) se establece en 2M, la valoración premoney es de 2M.

- Valoración POST-MONEY: Es el valor de la startup sumándole el dinero que consigue al cerrar la ronda. En el caso anterior, la valoración postmoney sería de 2,5M (2M Pre-money + 500K). Ten en cuenta que esta es la valoración que tendrás que usar, tanto como inversor como emprendedor, para comparar con la de la próxima ronda (y sí, te tienen que gustar las comparaciones porque son un MUST).

Aquí tienes 6 criterios para calcular la valoración de una startup.

¿Pero qué peligros e implicaciones puede tener una mala valoración? Y sobre todo, ¿qué consideramos una mala valoración?

No se trata de entrar a una valoración reducida, sino a una buena valoración, y esto no tiene por qué implicar que dicha valoración sea reducida (un chollito) o elevada (un petardazo) porque a veces, lo barato sale caro y lo caro, aún más caro.

Para ello vamos a centrarnos en dos tipos de errores en cuanto a la valoración: que esta sea muy reducida y/o que sea muy elevada.

Fuente: Curso inversión en startups, de Startupxplore

Valoraciones erróneas

Error 1: valoración muy reducida

Tenemos que tener en cuenta que el emprendedor tiene dos motivaciones esenciales:

- Motivación aspiracional: Dar solución a un problema existente.

- Motivación económica: Obtener un retorno que no podría conseguir de ninguna otra manera trabajando en cualquier otra compañía de manera “asalariada”. Es decir, hablamos del retorno que les podría generar a los emprendedores un exit, porque todos o casi todos, consideran que lo van a conseguir (es una de las razones a fin de cuentas que incentiva el emprendimiento a día de hoy).

¿Y esto qué nos dice?

Básicamente, que si el emprendedor no tiene un % suficientemente elevado de su propia startup (% del equity total) hoy y mañana (importante no ser miopes y tratar de ver nítido el largo plazo), su motivación tampoco será la óptima.

A fin de cuentas, hay una relación directa y positiva entre el % del capital en manos de los fundadores y su motivación por seguir peleando y apostando por el proyecto.

NO equity = NO motivation = NO exit

¿Y por qué hablamos de largo plazo? ¿Por qué no solo hay que velar por los intereses cortoplacistas?

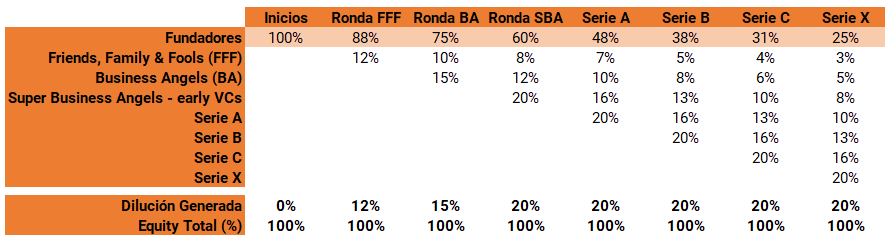

Fíjate en la siguiente tabla y el efecto de la dilución pasadas las rondas en el equipo fundador:

Como podemos ver, partimos de una situación inicial donde los fundadores, sin haber recibido inversión, evidentemente tienen el 100% de la startup. Conforme se van dando las siguientes ampliaciones de capital (donde lo normal es que los fundadores no acudan), se va notando en mayor medida el efecto de la dilución en su %.

Lo normal es que tras la primera ronda de un VC el equity en manos de los fundadores haya disminuido hasta alcanzar un 61%, acabando en una serie X con un 25%.

Es decir, que en el momento del potencial exit, los fundadores tengan un 25% de la startup que fundaron años atrás.

Entonces, ¿qué pasa si en los momentos iniciales marcamos una valoración muy reducida y los inversores obtienen un % muy elevado?

Imagina que estamos ante una situación donde en una ronda con business angels la valoración de una startup es muy reducida y el equipo fundador tras esta ampliación de capital cuenta únicamente con un 50% de ésta.

Esto significa que cuando lleguen al final del camino (momento del exit), probablemente solo tengan un 10% de la compañía. Y si son 4 fundadores, tendrán únicamente un 2,5% cada uno.

¿No crees que durante el camino puede que tiren antes la toalla porque consideran que no tienen tanto que ganar?

El aprendizaje es que tenemos que tener mucho cuidado con que la valoración de la startup no sea muy reducida, y que así, durante y al final del camino, la motivación del emprendedor sea elevada. No que sea elevada ahora (que lo será), sino asegurarnos de que dentro de unos años lo seguirá siendo. Y eso es algo que depende mucho de las fases iniciales y de sus valoraciones.

Error 2: valoración muy elevada, excesiva

Uno de los principales riesgos al establecer una valoración elevada (excesiva en relación a la fase y/o valor generado) es la generación de una presión innecesaria en el emprendedor.

Uno de los objetivos esenciales de los emprendedores es la generación de valor y eso se ve o se debería ver reflejado en la valoración de la startup, pero si la valoración establecida en una ronda es excesiva, demasiado elevada, esto va a implicar una mayor presión sobre el equipo fundador ante la necesidad de incrementarla y asegurar que sea suficientemente superior en la próxima ronda como para contentar a los inversores existentes.

Esto puede tener, esencialmente, dos implicaciones:

- Que los inversores no dejen margen de error a la startup. Es decir, que los emprendedores no se la quieran jugar y quieran ejecutar acciones relativamente “seguras” que vayan a implicar una valoración elevada. Con lo cual, no asumirán muchos riesgos; pero es ahora el momento de asumir dichos riesgos por parte de la startup (esto es como cuando tenías 26 años y querías dar la vuelta al mundo).

- Que los inversores existentes no sigan apostando por el proyecto en caso de necesidad de caja. Pongámonos en la situación de que la startup calcula mal la caja que va a necesitar (podría pasar, es una de las principales razones de fracaso) y necesite una nueva entrada de capital antes de lo previsto. Puede que no haya generado suficiente valor como para que exista un incremento en la valoración de dicha ronda dado que la de la anterior ampliación de capital está lastrando esta próxima, y que esto haga que se genere desconfianza por parte de los inversores internos hacia el equipo fundador hacia la incapacidad de conseguir hitos reseñables, y que, por lo tanto no quieran acudir a la ronda comentada. Y todo esto, por haber entrado a una valoración demasiado elevada.

Problemas de una valoración elevada

Problema 1: futuras rondas penalizadas

El primer problema que nos encontramos es de cara al futuro, ya que una valoración elevada puede hacer que futuras rondas sean penalizadas.

Una de las cosas típicas que se hace antes de invertir en una startup (o que se debería) es analizar y entender la evolución de las valoraciones (el equity story), ver cuál es la evolución entre la valoración de la última ronda y la valoración de la ronda en la que esté activo o inmerso el equipo fundador, y tratar de entender si esta diferencia representa realmente un valor generado en esa franja temporal por parte de la startup, o no.

Veámoslo con un ejemplo…

Imagina que hemos entrado en el capital de la startup a una valoración de 3M€ (con 500K€) , cuando realmente una valoración”razonable” hubiera sido de 1,5M€, y la startup necesita una nueva ronda para poder financiar sus planes.

Dado que la última ronda fue a 3,5M€ post-money, la valoración de esta siguiente debería ser superior a esos 3,5M € por que si no, estaríamos ante una pérdida de valor.

Si el equipo fundador no ha generado suficiente valor como para posicionarse en valoraciones superiores a los 3,5M€ (a ojos de un inversor tercero), podrían estar ante un problema, dado que los potenciales inversores nuevos no tienen por qué creerse dicha valoración. No se creen la generación de valor, es decir, no creen que lo conseguido en ese tiempo haya implicado un incremento tan sustancial en lo que ahora “vale” la startup.

¿Cómo afecta a la startup y a los inversores?

Y esto es algo que afecta totalmente a la startup porque pueden no ser capaces de captar el capital necesario para seguir ejecutando todos sus planes como quisieran, ya que nadie les está proveyendo de ese capital necesario (nadie se cree la valoración).

Y así mismo penaliza a los inversores actuales, porque lo que puede suceder es que la startup acabe fracasando.

Fuente: Both sides of the table

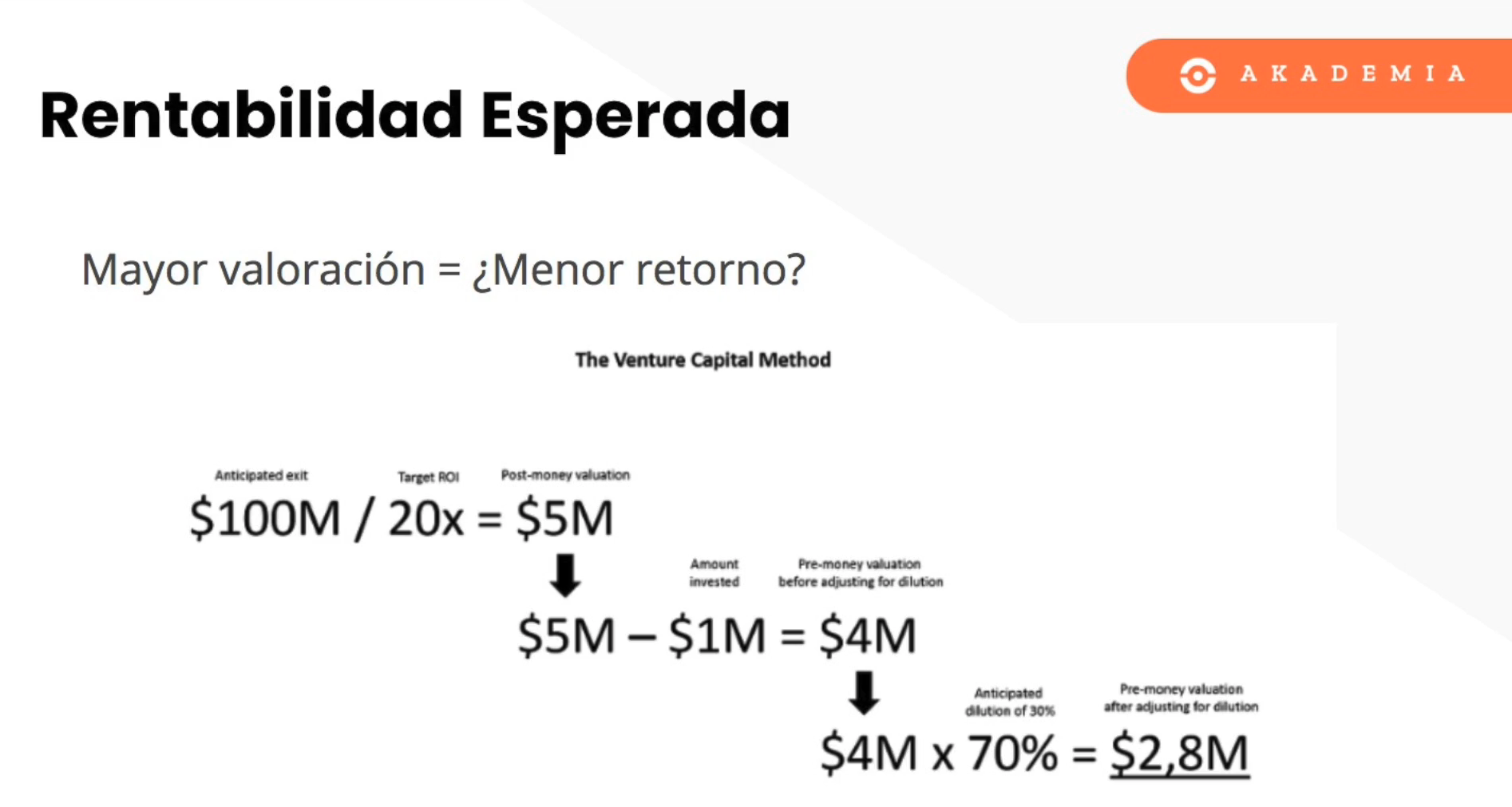

Problema 2: rentabilidad esperada

El siguiente problema es la rentabilidad esperada. Como vemos en el Venture Capital Method, para establecer una valoración, tenemos que identificar al principio el exit esperado, siendo este realista entre las familias de potenciales compradores.

Si lo que hacemos es incrementar x2 la valoración final que nos da esta metodología, implica que o dividimos entre 2 el retorno, o multiplicamos x2 el exit esperado.

Es decir, las probabilidades de que obtengamos una rentabilidad razonable, son más reducidas.

Consecuencias de una valoración elevada

Y una de las consecuencias de una valoración demasiado elevada es que el equipo fundador tenga que recular porque nadie se crea la valoración nueva, y que tenga que acudir a una ampliación de capital con una valoración inferior a la anterior. A esto se le conoce como una downround.

Una downround es cuando una startup plantea una ronda de financiación con una valoración inferior a la de la ronda de financiación anterior.

¿Y qué efectos se pueden generar de una downround?

- Si entran inversores terceros habrá mayor dilución de la esperada porque van a entrar a una valoración inferior a la que entraron los inversores anteriores: inversores existentes descontentos.

- Ánimos bajos de emprendedores. Si los emprendedores no consiguen una ronda a una valoración superior a la anterior, probablemente por su cabeza ronden ideas como la de fracaso, descontento o desánimo, y pueda afectar a la evolución de la startup en sí.

- Ánimos bajos también por parte de los empleados. Esto genera una dilución de sus ESOP, es decir, del plan de stocks que se les ha dado a los empleados.

- Dudas inversores nuevos. Al final, como comentaba antes, una de las cosas que hay que solicitar es el equity story, donde consultar cuáles son las valoraciones en cada momento y el importe o capital captado para dicha ampliación de capital. Si los inversores ven que ha habido una o varias downround genera dudas a los inversores sobre si el equipo fundador es capaz o no de generar valor.

Conclusiones

A la hora de establecer una valoración, tenemos que tener en cuenta:

- Tener claro y muy en cuenta la dilución y motivación del emprendedor

- Pensar en el largo plazo (y no solamente en la ampliación de capital actual), este camino es largo, y habrán muchos inversores y muy diversos

- Tener en cuenta que la rentabilidad sí importa y le impacta la valoración a la que vaya a entrar un inversor

- Gestionar las expectativas de fundadores, empleados e inversores

¿Qué te ha parecido? Espero que este tema te resulte tan apasionante como a mí. Y si quieres seguir aprendiendo más sobre valoración de startups, y todo lo referente a la inversión en startups, te espero en nuestro curso.